泰國電力市場管理情況

泰國是我國在東盟的第二大貿易合作伙伴,也是一個電力需求增長速度超過經濟增長速度的發展中國家。近幾十年,泰國政府在大力發展電力產業的同時,不斷提出節能措施。

20世紀70年代以來,泰國電力部門一直由泰國發電管理局(EGAT)、首都電力局(MEA)和省電力局(PEA)三大國有電力企業壟斷經營。其中,泰國發電管理局(EGAT)負責發電和輸電業務,首都電力局(MEA)和省電力局(PEA)分別負責大曼谷地區和其他地區的配電和售電業務。發電方面,除EGAT外還有政府批準設立的發電公司,這些發電公司最終要將電出售給泰國發電管理局(EGAT),然后由EGAT將電輸送給配電商MEA和PEA。

根據世界經濟論壇發布的《2016-2017全球競爭力報告》,泰國供電質量在參與排名的138個國家/地區中排名第61位。

二

泰國發電情況

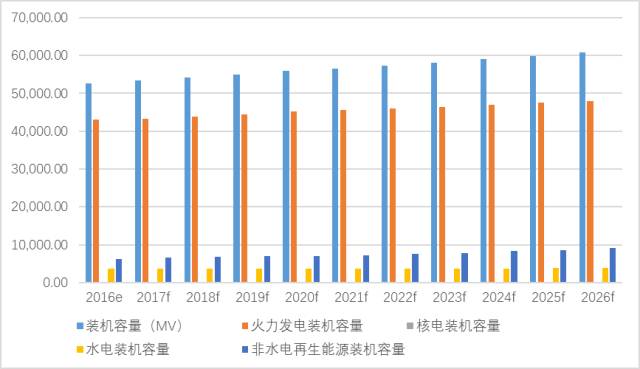

截至2016年底,泰國國內裝機總容量為52713.6MW,其中,火力發電裝機總容量為43034.6MW,占總裝機容量的81.6%,其余水電和非水力可再生能源裝機容量分別為3573MW(6.7%)和6106MW(11.7%),泰國電力覆蓋率為82%。

圖表1 泰國2016年-2026年裝機容量預測

數據來源:BMI

截至2016年,泰國火力發電量占總發電量的89.27%。火力發電燃料有天然氣、燃油、燃煤,其中天然氣是最為重要的發電燃料,占全國發電量的69%。泰國發電過度依賴天然氣,而天然氣又全部依靠進口,一旦天然氣供給出現異常或者價格波動較大都會給國內電力供應帶來非常大的負面影響。為此,泰國政府于2015年制定了國家長期電力發展規劃——PDP(2015-2036),規劃天然氣發電量將由2015年的70%削減到2036年的40%,同時提高燃煤發電量,從2015年的7%增加到2036年的25%,非水電再生能源發電量將由2015年的8%增加到2036年的20%。值得注意的是,泰國計劃增設核電站,計劃到2036年,使用核電站發電占比將為2%。

圖表2 泰國2015-2036發電燃料規劃

數據來源:EGAT、中國信保

三

泰國電力供需

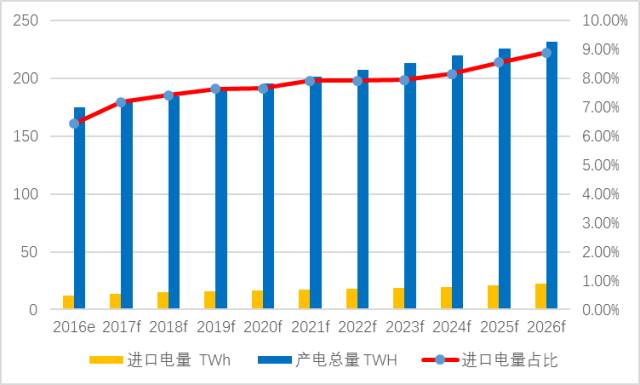

目前,泰國國內發電量不能完全滿足全國各部門各行業的用電需求,泰國需要依靠進口來彌補電力需求的缺口。據2016年數據顯示,泰國全國總消費電量為175.6TWh,有12TWh需要依靠電力進口,占比6.43%。據BMI預測,到2026年,泰國進口電量將達到22.6TWh,是現在的1.88倍。由此可見,在未來10年內,泰國國內的發電量仍然無法滿足國內的全部用電需求。

圖表3 泰國2016年-2026年裝機容量預測

數據來源:BMI

四 泰國電力市場SWOT分析

優勢

泰國電力行業相對來說規模較大,該國6800萬人口(2016年),有82%左右已經入網。

和亞太地區其他國家相比,泰國的輸配電損耗率較低,2016年泰國輸配電損耗率為6.3%,BMI預測泰國未來10年內輸配電損耗率將維持在6.2%。

2.劣勢

泰國國內政治環境不穩定,阻礙甚至減少了投資者的投資量。投標的相關信息不夠透明。

3.

機遇

目前泰國發電能力無法滿足用電需求。為了滿足國內日益增加的電力需求,需要投入大量的資金來建設電站增加發電能力。

在上網電價方面,政府要求簽訂10年期的固定合同,合同簽署時上網電價固定,該電價在10年之內不會變更,這就意味著不管宏觀經濟如何波動,通膨情況如何,發電商在10年內將會享受固定的上網電價利益。

政府對于使用新能源發電的發電商在上網電價上提供補貼,大力支持各發電商利用新能源發電。

4.

挑戰

和其他亞太國家相比,泰國電力市場私有化程度并不高,這將減緩電力市場的發展速度。

泰國新上任的軍事政府給泰國帶來很大的政局不穩定性,這給國內的商業環境帶來非常不利的影響,進而影響到電力消費。

聯系我們

聯系我們 展會服務

展會服務 QQ客服

QQ客服